Dictámenes

Gratificación legal. Modalidad de pago Art. 50 Código del Trabajo. Procedimiento cálculo reliquidación diferencias gratificación.

ORD. Nº1682/18

10-abr-2012

El procedimiento de cálculo que corresponde aplicar para reliquidar las diferencias de gratificación legal, producidas a consecuencia del reajuste del Ingreso Mínimo Mensual, es el que se indica en el cuerpo del presente oficio.

DEPARTAMENTO JURIDICO

K.6421(986)/2011

ORD.: Nº 1682 / 018 /

MAT.: Gratificación legal. Modalidad de pago Art. 50 Código del Trabajo. Procedimiento cálculo reliquidación diferencias gratificación.

RDIC.: El procedimiento de cálculo que corresponde aplicar para reliquidar las diferencias de gratificación legal, producidas a consecuencia del reajuste del Ingreso Mínimo Mensual, es el que se indica en el cuerpo del presente oficio.

ANT.: 1) Instrucciones de 10.02.2012 de Jefe Unidad de Dictámenes e Informes en Derecho(s);

2) Instrucciones de 22.12.2011 y 16.01.2012 de Jefa Unidad de Dictámenes e Informes en Derecho;

3) Memo Nº122 de 03.12.2011 de Jefa Departamento Jurídico;

4) Pase Nº96 de 28.11.2011 de Jefe División Departamento Fiscalización;

5) Memo Nº106 de 23.08.2011 de Jefa Departamento Jurídico;

6) Instrucciones de 18.07.2011 de Jefa Unidad de Dictámenes e Informes en Derecho;

7) Presentación de 15.06.2011 de Boletín Laboral Ediciones Limitada.

FUENTES: Código del Trabajo, artículos 47; 48 inc. 1º y 3º; 50; 63.

CONCORDANCIAS: Dictámenes: Nº5401/370 de 26.12.2000, Nº3549/ 209 de 12.07.1999, Nº5106/157 de 24.07.1991, Nº3182/49 de 24.04.1989.

SANTIAGO, 10.04.2012

DE : DIRECTORA DEL TRABAJO

A : SRES. BOLETIN LABORAL EDICIONES LIMITADA

LAUTARO Nº771

CONCEPCIÓN

Mediante presentación del antecedente 7), Ud. ha solicitado a esta Dirección un pronunciamiento acerca de cuál sería el procedimiento de cálculo que corresponde aplicar para reliquidar las diferencias de gratificación legal, producidas a consecuencia del reajuste del Ingreso Mínimo Mensual.

Al respecto cumplo con informar a usted lo siguiente:

El artículo 47 del Código del Trabajo dispone:

"Los establecimientos mineros, industriales, comerciales o agrícolas, empresas y cualesquiera otros que persigan fines de lucro, y las cooperativas, que estén obligados a llevar libros de contabilidad y que obtengan utilidades o excedentes líquidos en sus giros, tendrán la obligación de gratificar anualmente a sus trabajadores en proporción no inferior al treinta por ciento de dichas utilidades o excedentes. La gratificación de cada trabajador con derecho a ella será determinada en forma proporcional a lo devengado por cada trabajador en el respectivo período anual, incluidos los que no tengan derecho".

Por otra parte, el artículo 50 del Código del Trabajo dispone:

"El empleador que abone o pague a sus trabajadores el veinticinco por ciento de lo devengado en el respectivo ejercicio comercial por concepto de remuneraciones mensuales, quedará eximido de la obligación establecida en el artículo 47, sea cual fuere la utilidad líquida que obtuviere. En este caso, la gratificación de cada trabajador no excederá de cuatro y tres cuartos (4.75) ingresos mínimos mensuales. Para determinar el veinticinco por ciento anterior, se ajustarán las remuneraciones mensuales percibidas durante el ejercicio comercial conforme a los porcentajes de variación que hayan experimentado tales remuneraciones dentro del mismo".

Del análisis conjunto de las disposiciones legales transcritas se infiere que el empleador se encuentra obligado a gratificar anualmente a los trabajadores cualquiera sea el sistema de pago de la gratificación legal que utilice, cuando se reúnen copulativamente las siguientes condiciones:

1) Que se trate de establecimientos, ya sea mineros, industriales, comerciales o agrícolas, empresas o cualquier otro, o de cooperativas;

2) Que los referidos establecimientos o empresas, con excepción de las cooperativas, persigan fines de lucro;

3) Que estén obligados a llevar libros de contabilidad, y

4) Que obtengan utilidades o excedentes líquidos en sus giros.

Asimismo, se desprende que el empleador se encuentra facultado para eximirse de la obligación de gratificar en base al sistema del artículo 47 precitado, es decir, repartir el 30% de sus utilidades líquidas, si abona o paga al trabajador una suma equivalente al 25% de lo devengado por éste en el respectivo ejercicio comercial por concepto de remuneraciones mensuales, caso en el cual el tope máximo de dicho beneficio no podrá exceder de 4,75 ingresos mínimos mensuales.

De ello se sigue, que es la forma de pago establecida en el referido artículo 50, la que requiere recalcular las diferencias que se produzcan por concepto de reajuste del Ingreso Mínimo Mensual en el período correspondiente.

En relación con lo anterior, cabe señalar, que la oportunidad en que se hace exigible el pago de la gratificación legal coincide con la fecha de la presentación de la declaración del impuesto anual a la renta que debe efectuar el empleador ante el Servicio de Impuestos Internos el 30 de abril de cada año, no obstante que la existencia o inexistencia de dicho beneficio a favor de los trabajadores queda establecida al momento del cierre del ejercicio comercial anual, lo que ocurre, generalmente, al 31 de diciembre de cada año.

En efecto, el artículo 48 del Código del Trabajo, en sus incisos 1? y 3?, dispone:

"Para estos efectos se considerará utilidad la que resulte de la liquidación que practique el Servicio de Impuestos Internos para la determinación del impuesto a la renta, sin deducir las pérdidas de los ejercicios anteriores; y por utilidad líquida se entenderá la que arroje dicha liquidación, deducido el diez por ciento del valor del capital propio del empleador, por interés de dicho capital."

"Los empleadores estarán obligados a pagar las gratificaciones al personal con el carácter de anticipo sobre la base del balance o liquidación presentada al Servicio de Impuestos Internos, en tanto se practica la liquidación definitiva".

En relación con los anticipos de gratificación legal, la jurisprudencia administrativa de este Servicio, contenida ente otros, en Ordinario Nº5106/167, de 24.07.1991, ha precisado que resulta aplicable a este respecto la norma contenida en el artículo 63 del Código del Trabajo, que establece:

"Las sumas que los empleadores adeudaren a los trabajadores por concepto de remuneraciones, indemnizaciones o cualquier otro, devengadas con motivo de la prestación de servicios, se pagarán reajustadas en el mismo porcentaje en que haya variado el Índice de Precios al Consumidor determinado por el Instituto Nacional de Estadísticas, entre el mes anterior a aquel en que debió efectuarse el pago y el precedente a aquel en que efectivamente se realice."

"Idéntico reajuste experimentarán los anticipos, abonos o pagos parciales que hubiera hecho el empleador."

"Las sumas a que se refiere el inciso primero de este artículo, reajustadas en la forma allí indicada, devengarán el máximo interés permitido para operaciones reajustables a partir de la fecha en que se hizo exigible la obligación."

De la norma legal precedentemente transcrita se infiere, que en el evento que el empleador haya otorgado anticipos de gratificación, para liquidar al término del ejercicio comercial respectivo, éste debe proceder a su actualización según la variación del referido índice.

Sobre la misma materia cabe agregar, que la doctrina reiterada de éste Servicio, manifestada, entre otros, en Ordinarios Nº3182/49, de 24.04.1989, y Nº5106/157, de 24.07.1991, sostiene que a los referidos anticipos se les aplica únicamente la reajustabilidad y no así, el interés consignado en el inciso final del citado artículo 63, toda vez que éste se prevé para las sumas adeudadas por el empleador por concepto de remuneraciones.

Por otra parte, cabe señalar que el hecho que el Ingreso Mínimo Mensual experimente variaciones anualmente, obliga a la empleadora a recalcular la diferencia que se produzca por concepto de reajuste del Ingreso Mínimo Mensual en el mismo período, como lo ha sostenido reiterada y uniformemente la doctrina vigente de este Servicio, contenida en dictamen N?s. 5401/370, de 26.12.2000, entre otros.

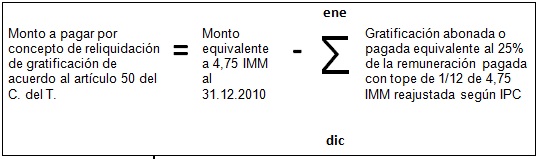

De lo expuesto en los párrafos que anteceden e informe que sobre la materia emitió el Departamento de Inspección de ésta Dirección, es posible concluir, que el procedimiento de cálculo objeto de la presentación consiste en primer término en aplicar la variación del índice de Precios al Consumidor a los montos que el empleador abonó o pagó mes a mes por concepto de gratificación y luego sumar los totales obtenidos cuyo resultado representará la cantidad total reajustada.

A continuación es necesario determinar el monto correspondiente a los 4,75 IMM equivalentes al IMM del mes de Diciembre de cada año para enseguida restar a su resultado el total de la cantidad abonada o pagada reajustada por el empleador, obteniéndose así la diferencia de gratificación que en definitiva debe ser pagada al trabajador.

Lo expresado precedentemente, queda reflejado en la siguiente fórmula:

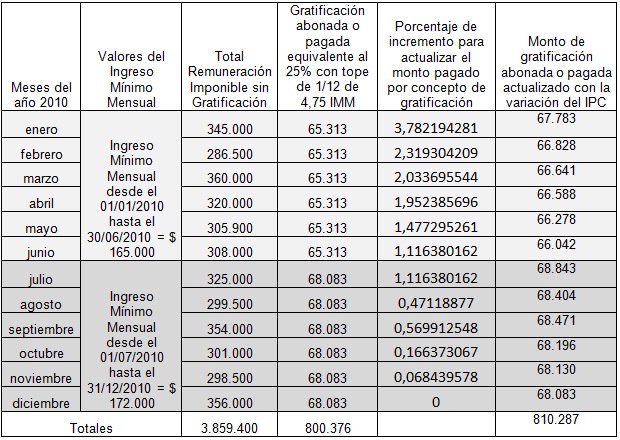

El siguiente ejemplo, referido al año 2010, sirve para ilustrar la aplicación del referido procedimiento:

De la tabla inserta, se aprecia que al monto de la gratificación abonada o pagada mensualmente se le aplicó en cada mes el porcentaje de incremento correspondiente al IPC, obteniendo así la cantidad mensual actualizada, cuyo total asciende a $810.287, la que se resta a la suma de $817.000 equivalente a los 4,75 IMM calculados sobre la base de $172.000 IMM del mes de Diciembre de 2010, - utilizado en el ejemplo -, dando como resultado la suma de $6.713 que corresponde a la diferencia de gratificación que debe ser pagada al trabajador.

En consecuencia, sobre la base de las disposiciones legales y jurisprudencia administrativa citadas y consideraciones formuladas, cumplo con informar a Ud. que el procedimiento de cálculo que corresponde aplicar para reliquidar las diferencias de gratificación legal, producidas a consecuencia del reajuste del Ingreso Mínimo Mensual, es el que se indica en el cuerpo del presente oficio.

Saluda a Ud.,

MARÍA CECILIA SÁNCHEZ TORO

ABOGADA

DIRECTORA DEL TRABAJO

MAOM/SMS/ARC

Distribución:

- Jurídico

- Partes

- Control

- Boletín

- Divisiones. D.T.

- Subdirector

- U. Asistencia Técnica

- XV Regiones

- Sr. Jefe Gabinete Ministro del Trabajo y Previsión Social

- Sr. Subsecretario del Trabajo